Среднесписочная численность сотрудников бланк. Отчет о среднесписочной численности работников: бланк и пример заполнения

В какой бы проверяющий орган ни готовился отчет, сведения о среднесписочной численности работников должны быть подготовлены в соответствии с порядком расчета, изложенном в Приказе Росстата от 22.11.2017 № 772. Этот порядок используется и когда вы готовите отчет «Средняя численность работников» в налоговую, и в сам Росстат, и в ФСС.

Среднесписочная численность работников: отчет в налоговую, бланк, образец заполнения

Федеральной налоговой службе необходимы сведения для того, чтобы определить, в бумажном или электронном виде должна быть сдана декларация. Среднесписочная численность работников, чтобы компания могла отчитываться на бумаге, должна составлять не более 100 человек. Для отчетности по страховым взносам, а также по отчетности, предоставляемой в ФСС и ПФ, еще ниже — 25 человек.

Форма установлена Приказом ФНС РФ от 29.03.2007 № ММ-3-25/174@. Сдать ее обязано каждое юридическое лицо, а также индивидуальный предприниматель, привлекавший в прошлом году наемный персонал (п. 3 ).

Сведения о численности работников в налоговую (2019), бланк

Рассматриваемая форма отчетности включает в себя только один лист. В ней необходимо указать ИФНС, в которую сдаются сведения, наименование организации или Ф.И.О. индивидуального предпринимателя, количество персонала и дату, на которую сведения предоставляются. Бланк подписывает:

- руководитель организации;

- индивидуальный предприниматель;

- иное уполномоченное по доверенности лицо.

Отчет среднесписочная численность работников (2019), образец

Отчет среднесписочная численность работников: срок сдачи

Сроки предоставления формы в налоговую прописаны в пункте 3 .

В ИФНС предоставляются сведения о числе сотрудников компании ежегодно. Срок сдачи — 20 января. В 2019 году срок сдачи был перенесен в соответствии с пунктом 7 на 21.01.2019, поскольку 20 января — выходной день.

При создании новой организации сведения о числе сотрудников следует подать в налоговую не позднее 20 числа месяца, следующего за месяцем создания.

Сведения сдаются в целом по организации. То есть нет необходимости сдавать отдельные формы по месту нахождения обособленных подразделений, филиалов, представительств.

Сроки сдачи формы важно не пропустить, поскольку при непредоставлении или несвоевременном предоставлении может быть наложен штраф в размере 200 рублей (п. 1 ). В соответствии с Письмом ФНС от 20.12.2018 № ЕД-4-15/24904@, списки предпринимателей, не сдавших отчеты вовремя, должны быть сформированы на 20-ый рабочий день после истечения сроков, то есть в 2019 году к 18 февраля. С этой даты бизнесу начнут приходить уведомления о штрафах. Помимо этого, налоговый орган, не получивший необходимые сведения, может привлечь должностное лицо компании к административной ответственности (ч. 1 ). Штраф по ней — до 500 рублей.

Как посчитать среднесписочную численность работников для отчета

Основной вопрос, который возникает, когда заполняется отчет «Среднесписочная численность работников», — как рассчитать показатель.

В подсчет включаются сотрудники компании, для которых она является основным местом работы. То есть не следует учитывать внешних совместителей и физлиц, работавших по гражданско-правовым договорам.

Также из расчета исключаются:

- женщины, находившиеся в отпуске по беременности и родам;

- сотрудники в отпуске по уходу за ребенком;

- находящиеся в неоплачиваемом учебном отпуске.

Для определения годового показателя необходимо просуммировать среднее число сотрудников за каждый месяц года и разделить на 12.

Чтобы определить месячное значение показателя, используется следующая формула:

По полностью занятым среднее число работающего персонала определяется так:

Если в предшествующем году в вашем ООО не было наемных сотрудников либо итог расчета оказался равным нулю, то сведения все равно необходимо сдать. Указать в этом случае следует, что число сотрудников составило 0 (Письмо Минфина от 04.02.2014 № 03-02-07/1/4390).

Куда сдается отчет о среднесписочной численности работников, кроме налоговой

Сведения о количестве привлеченного к работе персонала — один из основных показателей формы П-4, предоставляемой в Росстат. Именно в порядке заполнения этой формы прописаны правила расчета числа сотрудников, которые используются для расчета показателя и для всех иных видов отчетности.

Средняя численность работников для отчета 4 Фонд социального страхования требует рассчитывать аналогично подсчету для налоговой и статистики (пункт 5.15 «Порядка заполнения формы 4-ФСС»).

Отчет, показывающий среднесписочную численность сотрудников предприятия, можно назвать не основным в 2019 году, но очень важным, так как данные, предоставленные в нем, окажут влияние как на всю остальную отчетность, так и на расчет налоговых сумм к уплате. Доказательство права на определенную систему налогообложения также лежит на этом документе.

Бланк отчета о среднесписочной численности по форме КНД-1110018 можно скачать по .

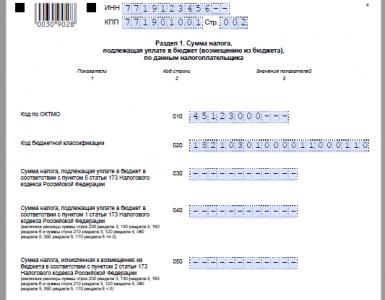

Образец заполнения для сдачи в налоговую можно увидеть на данном изображении:

Данный документ сдают в виде бланка (КНД 1110018), в котором указывают точные данные о самом предприятии, а также результаты расчетов средней численности рабочих за исследуемый год.

Сами расчеты проводятся согласно требованиям, установленным Росстатом, а также Налоговым Кодексом. То есть в законном порядке данный показатель рассчитывают на основании среднесписочной численности сотрудников данного предприятия за каждый месяц года. Причем месячный показатель содержит в себе данные по численности сотрудников, занятых неполный и полный рабочий день.

Отчетность КНД 1110018 «Сведения о среднесписочной численности работников» должна подаваться в налоговые органы в электронном виде, если показатель численности равен 100 или превышает это значение. В противном случае организации и ИП имеют право сдать форму в бумажном виде.

Стоит отметить, что отчет о среднесписочной численности за прошедший год подают до 20 января наступившего года.

Надлежит сдавать указанный выше отчет тем ИП, которые имеют работников, а также всем юридическим лицам.

Бланк для заполнения предоставляется как официальными, так и неофициальными ресурсами, важно просто соблюсти временную актуальность формы.

Особенности заполнения

Форма по КНД 1110018 о среднесписочной численности работников должна заполняться исключительно черного цвета пастой. Заполнять бланк стоит разборчиво, заглавными печатными буквами, без исправлений, ошибок, затираний. Идеальным вариантом заполнения является компьютерное, стандартным для документов шрифтом 18 размера.

Показатель численности всегда заполняется целым числом. Если после расчетов вы получили значение дробное, то его необходимо округлить согласно математическим правилам – если после запятой 5, то к значению до запятой добавляется единица, если меньше 5, то значение до запятой оставляем без изменений. Стоит знать, что округляется только итоговое годовое значение, округлять данные по сотрудникам или месячные данные нельзя.

Еще одна особенность отчета в налоговую о среднесписочной численности —это то, что дата указывается 1.01 нового года, несмотря на реальную дату его составления. Предпринимателю ведь необходимо отобразить состояние по сотрудникам именно на 1 января.

Также ответственному лицу стоит быть внимательным и не заполнить случайно графы, предназначаемые для заполнения проверяющим лицом.

Расчет среднесписочной численности смотрите в подробном видео:

Другие вносимые сведения

Отчет о среднесписочной численности работников в 2019 имеет и другие сведения про объект предпринимательской деятельности, которые необходимо правильно указать:

- Код налогового органа. Используйте код, присвоенный налоговому органу по месту регистрации организации или по месту прописки ИП, то есть тот, куда будете подавать отчетность.

- ИНН. Этот код присваивается объекту предпринимательской деятельности при регистрации в налоговой. Вносить его необходимо слева направо. В некоторых случаях вносимый ИНН имеет меньшее количество цифр, чем количество предназначенных для них ячеек, тогда в начале вместо недостающих цифр ставят нули.

- КПП. Данная графа важна только организациям. Для ИП таких данных не предусмотрено.

- Названия. Указывая название налогового органа, заполняющий имеет полное право использовать аббревиатуру, но в отношении названия организации – никогда. Оно должно быть вписано так, как написано в уставных документах.

- Предприниматель в указанном выше поле пишет свои ФИО, никаких сокращений здесь быть не может. В том случае, если подачу документа будет осуществлять его доверенное лицо, необходимо вписать ФИО и документ, подтверждающий личность.

Ответственность

Отчет по среднесписочной численности за 2017 год обязательно надо предоставить в определенный срок (20 января). Это стоит учитывать, если вы собираетесь отправлять документ почтой.

За нарушением указанного выше срока обязательно последует наложение штрафа. Причем если для ИП это относительно небольшая сумма в 200 рублей, то для организации штраф может быть увеличен, и к 200 рублям могут добавить 300-500 рублей штрафа на ответственное лицо или руководителя объекта.

Итак, бланк формы среднесписочной численности 2017 включает не только сами сведения по численности в виде целого числа, но и другие информационные данные про объект отчетности, внося которые, необходимо соблюдать определенный порядок и правила.

Один из важных показателей, по которому контролирующие органы оценивают деятельность компаний и индивидуальных предпринимателей, это среднесписочная численность работников. В этом материале мы ответим на главные вопросы: кто и куда обязан подавать такие сведения? Как грамотно произвести расчет среднесписочной численности работников? Где взять образец бланка?

Справка о среднесписочной численности работников выдается по форме КНД 1110018. Скачать этот документ и образец его заполнения вы можете в нижней части страницы.

Кто подает данные о среднесписочной численности работников

Сведения о среднесписочной численности работников обязаны представлять в налоговую инспекцию (по месту регистрации предприятия, организации) все предприниматели. Неважно, идет ли речь о ИП или ООО, другой форме организации производственной деятельности. Это требование прописано в пункте 7 статьи 5 закона № 268 от 30.12.2006 года.

Начиная с 2007 года такие данные должны были подавать даже предприниматели, не имеющие наемных сотрудников. Просто в данном случае, готовя соответствующую отчетность, они вписывали цифру «ноль» в нужной графе. С 2014 года для ИП без работников отчет о среднесписочной численности отменен.

Как рассчитать среднесписочную численность работников за месяц?

Данные расчеты производятся за год, квартал, но для получения этих результатов обязательно потребуется знание формулы среднесписочной численности работников за месяц.

Чтобы получить искомые данные, то есть среднесписочную численность сотрудников за месяц, необходимо сложить списочную численность работников, занятых в каждый календарный день месяца, а затем эту сумму поделить на число календарных дней в этом месяце.

Когда мы говорим о календарных днях, то учитываем и праздники, и выходные дни. Просто условно считается, что в эти дни численность работников равна количеству сотрудников, трудившихся на предприятии в последний рабочий день перед этим. В число работников обязательно нужно включать и тех коллег, кто в расчетные дни пребывает в отгуле или отпуске, находится на больничном листе либо был отправлен в командировку.

Расчеты за квартал, год и округление цифр

Зная среднесписочную численность работников за месяц, очень просто произвести ее расчет за квартал: складываем данные за три месяца и делим полученный результат на три.

Аналогично считаем среднее значение за год. Тоже, как нас и учили в школе: надо найти сумму значений за все 12 месяцев (с января по декабрь включительно) и поделить найденную цифру на 12.

Далеко не всегда в итоге у нас получаются «круглые» результаты. Но законодательство предусматривает их округление. Как рассчитать среднесписочную численность работников с учетом этого нюанса? Тоже, вспомнив правила, которые нам объясняли на уроках математики в школе. Они универсальны, работают и в данном случае. Округление требуется хотя бы для того, чтобы в отчетах для налоговой не фигурировали нелепые и пугающие цифры в полтора повара или, скажем, в 2,7 специалиста по ремонту обуви.

Итак, принцип прост:

- когда в числе после запятой идет цифра 4 или меньшее значение, просто убираем знаки после запятой. Скажем, 2,3 округляем до 2.

- если за запятой значится цифра 5 или большее значение, к целому числу добавляем единицу. Например, 3,7 округляем до 4.

Некоторые особенности расчета среднесписочной численности

Скачайте бланк среднесписочной численности работников 2019 года на нашем сайте, рассмотрите его, потренируйтесь в заполнении формы. Тогда и при оформлении документа для налоговой сложностей не будет.

Приказ Федеральной налоговой службы от 29.03.2007 года № ММ-3-25 /174 «Об утверждении формы Сведений о среднесписочной численности работников за предшествующий календарный год» является основным документом, регулирующим документооборот этой направленности. Данным Приказом утверждена форма подачи сведений: КНД 1110018. Более подробно с рекомендациями по ее заполнению можно ознакомиться в письме Федеральной налоговой службы России от 26.04.2007 года № ЧД-6-25 /353.

Расчеты может производить сам предприниматель, либо бухгалтер предприятия. Данные о среднесписочной численности работников за 2018 календарный год должны быть предоставлены в налоговый орган до 20 января 2019 года. Они будут включать сведения за период с 1 января по 31 декабря 2018 года.

Каждый месяц высчитывают, как правило, вначале число сотрудников, что трудятся полный рабочий день. Потом считают их коллег, занятых на неполном рабочем дне. И складывают результаты за месяц, потом — за год. По уже описанному выше правилу рассчитывают среднюю цифру по году.

При расчете среднесписочной численности необходимо руководствоваться Указаниями Росстата, приведенными в приказе от 22.11.2017 № 772. Согласно этому документу в списочную численность включают принятых по трудовому договору, в том числе учредителей компании, если они получают зарплату.

Кого не включают в среднесписочную численность

- адвокаты;

- внешние совместители;

- военнослужащие;

- сотрудники, направленные на работу в иную страну;

- все, с кем заключен договор на профессиональное обучение, предусматривающий выплату стипендии в период ученичества;

- сотрудники, обучающиеся в образовательных учреждениях и находящиеся в дополнительном отпуске без сохранения зарплаты, а также поступающие в образовательные учреждения и находящиеся в отпуске для сдачи вступительных экзаменов без сохранения заработной платы;

- владельцы предприятия/организации, не получающие зарплату;

- все, кто выполняют работу на основании договоров гражданско-правового характера;

- сотрудники, что подали заявление об увольнении, но завершили работу до того, как истек срок предупреждения, либо прекратили работу без предупреждения администрации;

- женщины, ушедшие в отпуск по беременности и родам, а также лица в дополнительном отпуске по уходу за ребенком (кроме работающих на условиях неполного рабочего времени или на дому с сохранением права на получение пособия по государственному социальному страхованию (п.79.1 введен в действие с 01.01.2018 Приказом Росстата от 22.11.2017 № 772));

- индивидуальные предприниматели.

Внешние совместители и работающие неполный день

Есть категория сотрудников, которые считаются внутренними совместителями. То есть получают внутри своей организации полторы или две ставки. Но по учету такой работник должен проходить как одна целая единица. Иная ситуация складывается по внешним совместителям. Когда производится расчет среднесписочной численности работников, они не учитываются. Просто потому, что числятся на основном месте работы.

Чуть сложнее дело обстоит с сотрудниками, работающими неполный день. Здесь учет идет пропорционально отработанному времени. Не забываем, что в итоге мы должны получить округленные целые рабочие единицы. Скажем, на предприятии есть двое сотрудников, работающих на полставки, по 4 часа в день, полную трудовую неделю. Тут расчет несложен: вместе они дадут одну рабочую единицу с полным днем занятости.

Когда число отработанных часов иное, расчет средней численности частично занятых сотрудников производится следующим образом. Общее количество человеко-часов, отработанных этой категорией сотрудников за месяц делим на длительность рабочего дня. Полученное частное снова делим, уже на число рабочих дней в данном месяце.

Если не дана исходная продолжительность рабочего дня, ее высчитываем исходя из данных о длительности рабочей недели. Скажем, рабочая неделя вмещает сорок часов, тогда рабочий день будет длиться восемь часов (40 / 5).

Образец расчета на примере

Чтобы грамотно заполнить образец справки о среднесписочной численности работников, ознакомьтесь с примером расчета.

Допустим, в первой половине июля 2018-го в организации числилось 100 человек. Потом для сезонных работ штат увеличили, и в период с 16 по 30 июля стало 150 работников. Весь месяц две женщины находились в отпусках по беременности и родам, поэтому их мы из списочной численности должны исключить. Остальные сотрудники трудились полный день.

Считаем среднесписочную численность за июль. 15 дней х (100 человек — 2 человека) + (150 человек — 2 человека) х 15 дней = 3690 человек. Теперь остается поделить это число на 31 (число календарных дней в июле) и округлить полученные данные. От деления получаем число 119,032. После округления остается результат 119 человек. Аналогично делаем расчеты за любой другой месяц, а также квартал и год.

Сроки сдачи отчета о среднесписочной численности работников

Срок сдачи отчетности для разных категорий ИП и организаций различен.

Для действующих ИП и организаций необходимо предоставить отчет о среднесписочной численности по итогам отчётного года до 20 января года, следующего за отчетным.

Вновь созданные организации или реорганизованные, помимо годового отчета о среднесписочной численности подают ещё один отчет не позднее 20 числа месяца, следующего за месяцем, в котором была создана организация. ИП от такого отчета освобождены.

При ликвидации организации или закрытии ИП отчет о среднесписочной численности необходимо подать не позже даты снятия с регистрации.

Куда предоставлять отчет СПЧ в 2019 году

Отчеты по средней списочной численности работников ИП и ООО подают в налоговые органы:

- ИП по месту жительства;

- ООО по месту нахождения, соответственно, юридическому адресу.

Штраф за нарушение срока подачи отчетности о среднесписочной численности

Как и для любого не вовремя предоставленного в ИФНС отчета, за нарушение срока предоставления отчета о среднесписочной численности работников предусмотрено наказание в виде штрафа:

для ИП - 200 рублей;

для организации - 200 рублей, для руководителя организации от 300 до 500 рублей.

Cправка о среднесписочной численности работников: образец и бланк

По кнопке ниже вы можете скачать бланк среднесписочной численности работников и образец заполнения этого документа.

Как рассчитать среднесписочную численность работников за 2017 год? В какие сроки сдавать эти сведения о численности в 2018 году? Кого из работников включать в отчёт? На каком бланке заполнять эту отчетность? Ответы на эти и другие вопросы, а также конкретный образец заполнения бланка отчета о среднесписочной численности за 2017 год вы найдете в нашей статье.

Кто должен сдавать отчет по среднесписочной численности

Организации и индивидуальные предприниматели обязаны по итогам каждого года представлять в ИФНС сведения о среднесписочной численности работников за прошедший год. Однако ИП, которые в прошлом году не привлекали наемных сотрудников, не должны сдавать такую отчетность (абз. 6 п. 3 ст. 80 Налогового кодекса РФ).

Таким образом, сдать в налоговую инспекцию отчет по сведениям о среднесписочной численности в 2018 году обязаны:

- все организации независимо от того, есть ли у них работники;

- ИП, привлекавшие в 2017 году хотя бы одного работника по трудовому договору.

Срок сдачи сведений в 2018 году

Сведения о среднесписочной численности за 2017 год нужно представить в ИФНС не позднее 20 января 2017 года. Однако это будет суббота – выходной день, поэтому автоматически действует правило переноса на ближайший рабочий день.

Таким образом, успеть сдать сведения нужно в срок до 22.01.2018 включительно:

Заметим, что после новогодних и рождественских праздников на работу, большей частью, выходят 9 января 2018 года. В связи с этим см. « ».

Таким образом, после выхода на работу в январе 2018 года у бухгалтеров будет 10 рабочих дней на заполнение и сдачу отчетности по среднесписочной численности. Причём эти сведения можно сдавать непосредственно и 22 января 2018 года – это не будет считаться нарушением (абз. 6 п. 3 ст. 80 НК РФ).

Имейте в виду, что существуют некоторые особенности в исчислении сроков сдачи отчета о среднесписочной численности. А именно:

- вновь созданные (реорганизованные) организации подают сведения о среднесписочной численности не позднее 20-го числа месяца, следующего за месяцем создания (реорганизации); сделать это нужно независимо от того, есть в организации сотрудники или нет;

- впервые зарегистрированные ИП подают сведения о среднесписочной численности только по итогам года (не позднее 20 января).

Штрафы за опоздание

Если опоздать и не сдать сведения о среднесписочной численности в 2018 году в обозначенный выше срок, то организацию или ИП могут привлечь к налоговой ответственности. Штраф составляет 200 рублей за отчет (п. 1 ст. 126 Налогового кодекса РФ).

Также по заявлению ИФНС суд может оштрафовать руководителя организации. Размер административного штрафа – от 300 до 500 руб. (ст. 15.6 КоАП РФ).

Расчет среднесписочной численности за 2017 год: пример

Среднесписочную численность за 2017 год нужно рассчитывать согласно пунктам 78–83 новых Указаний, утверждённых приказом Росстата от 26.10. 2015 № 498. Чтобы сданные в 2018 году сведения были верными, для расчета используйте формулу:

Имейте в виду, что на каждый рабочий день месяца в списочную численность следует включать как присутствующих на своих рабочих местах сотрудников, так и отсутствующих. Например, по следующим причинам:

- пребывают на больничном;

- отправлены в командировку;

- находятся в очередном оплачиваемом отпуске;

- находятся в отпуске за свой счет;

- получили день отдыха за работу в выходной день;

- работают на дому.

В выходной или праздничный день списочную численность считайте равной численности за предшествующий рабочий день.

В среднесписочную численность за 2017 год не включают:

- внешних совместителей;

- лиц, с которыми заключены гражданско-правовые договоры;

- женщин, находящихся в отпуске по беременности и родам;

- лиц в отпуске по уходу за ребенком.

Следовательно, данные лица не должны влиять на показатели расчета среднесписочной численности, которую нужно сдать не позднее 22 января 2018 года.

Приведем пример расчета среднесписочной численности за 2017 год, которую нужно сдать не позднее 22 января 2018 года.

Бухгалтер ООО «Гуру» на основании данных о численности сотрудников за период с января по декабрь 2017 года определил среднесписочную численность сотрудников за 2017 год. В этих целях он установил среднесписочную численность сотрудников за каждый месяц 2017 года:

| Месяц | Среднесписочная численность, чел. |

| Январь | 11 |

| Февраль | 11 |

| Март | 12 |

| Апрель | 12 |

| Май | 11 |

| Июнь | 16 |

| Июль | 16 |

| Август | 17 |

| Сентябрь | 16 |

| Октябрь | 19 |

| Ноябрь | 22 |

| Декабрь | 22 |

После этого бухгалтер обобщил данные среднесписочной численности за каждый месяц 2017 года и разделил сумму на 12 месяцев. Среднесписочная численность сотрудников за 2017 год составила 15 человек:

(11+11+12+12+11+16+16+17+16+19+22+22) / 12 = 15

Этот показатель нужно указать в отчете, который необходимо сдать не позднее 22 января 2018 года. При этом учтите: если организация или ИП созданы в 2017 году, то при расчете делить нужно все равно на 12 месяцев.

Если при расчете среднесписочной численности за 2017 год получится дробное число, то его следует округлить:

- если после запятой стоит цифра “5” или цифра большего значения, к целому числу прибавляют единицу, а знаки после запятой убирают;

- если после запятой стоит цифра “4” или цифра меньшего значения, целое число оставляют неизменным, а знаки после запятой убирают.

На каком бланке в 2018 году сдавать расчет

После того, как бухгалтер рассчитал среднесписочную численность за 2017 год, итоговые показатели нужно перенести в отчет.

Сведения о среднесписочной численности не позднее 22 января 2018 года нужно заполнять с применением бланка, утвержденного приказом ФНС России от 29.03.2007 № ММ-3-25/174. Это правило распространяется и на организации, и на ИП. И первые и вторые должны применять эту форму бланка.

Образец заполнения отчета о среднесписочной численности

Теперь на примере покажем конкретный образец заполнения сведений о среднесписочной численности за 2017 год, которые нужно сдать не позднее 22 января 2018 года. В отчете покажите:

- ИНН и КПП;

- название компании или Ф.И.О. индивидуального предпринимателя;

- среднесписочную численность (человек);

- данные на 01 января 2018 года;

- данные руководителя или представителя;

- дату и подпись.

В итоге образец заполнения сведений о среднесписочной численности за 2017 год будет выглядеть так:

Вы можете о среднесписочной численности работников за 2017 год. Также вы можете , представляемого в налоговую инспекцию в 2018 году.

Как сдавать сведения

Сведения о численности сотрудников за 2017 год нужно представить в ИФНС:

- «на бумаге» (через уполномоченного представителя, по почте);

- в электронном виде по телекоммуникационным каналам связи.

Способ сдачи в 2018 году зависит от численности сотрудников. Если среднесписочная численность за 2017 год больше 100 человек, то в 2018 году компания может сдавать эту отчетность только в электронном виде.

В обязанности фирм и частных бизнесменов входит подача в налоговую службу отчета о среднесписочном количестве своего наемного персонала. Сделать они это могут с помощью специальной справки. Образец справки о среднесписочной численности работников вы можете найти в данной статье.

Подавать справку о среднесписочной численности персонала должны руководители всех абсолютно всех фирм, вне зависимости, используют ли они в своей деятельности наемный труд.

Частные бизнесмены же должны сдавать справку только в том случае, если в предыдущем году они привлекали в деятельности наемных служащих.

Куда подавать справку

Справка о среднесписочной численности должна подаваться:

- Частными бизнесменами – в территориальное отделение налоговой службы по месту проживания;

- Фирмами – в территориальное отделение налоговой инспекции по месту регистрации (по юридическому адресу).

Сроки сдачи

В общем случае, справка о численности подается до двадцатого января года, который следует за годом отчета.

Однако если компания была недавно создана или реорганизована, подать справку она должна до двадцатого числа месяца, идущего за месяцем реорганизации или открытия.

Бланк справки

Форма справка в 2017 году такая же, какая была утверждена 10 лет назад. За это время в нее не было внесено никаких поправок. Она состоит всего из одной страницы, которая похожа на титульную страницу деклараций.

Условно его можно разделить на две части: первую часть заполняет фирма или частный бизнесмен, а вторую часть – специалист налоговой службы.

Бланк справки о среднесписочной численности работников приведен ниже:

Порядок заполнения и образец

Фирма или частный бизнесмен должны указать в справке следующие сведения:

- КПП (только для фирм).

- Полное название и код территориальной налоговой службы, куда осуществляется подача справки.

- Полное название фирмы, в соответствии с ее документами о регистрации, либо ФИО (последнее – при наличии) частного бизнесмена без сокращений.

- Указывается дата, по состоянию на которую приводится величина средней списочной численности. Для давно действующих фирм и бизнесменов показатель должен быть исчислен и являться актуальным по состоянию на первое января текущего года. Для недавно открытых компаний и предпринимателей отражается величина показателя по состоянию на первое число месяца, который следует за месяцем регистрации.

- Руководитель должен прописать свои ФИО полностью, проставить свою личную подпись, а также заверить ее фирменным штампом. Обязательно нужно указать дату составления документа.

- Частный бизнесмен должен полностью указать ФИО, подписать документ личной подписью и указать дату подписания.

- В случае, если отчет заполняет представитель, он должен указать свои данные. Если представитель – физлицо, он указывает свои ФИО в соответствии с удостоверяющим документом. Если представителем является компания, руководитель этой фирмы должен проставить свою личную подпись и заверить фирменным штампом. В конце необходимо указать наименование и номер документа, который подтверждает полномочия представителя. К форме прикладывается его копия.

Образец справки о среднесписочной численности работников приведен ниже.